卡塔尔多哈:在过去两年中,新兴市场(EM)遭受了资本流动的严重波动。这是由货币不稳定、地缘政治不确定性以及全球投资者普遍缺乏风险偏好推动的。

根据国际金融协会(IIF)的数据,流入新兴市场的非居民投资组合,即外国投资者对当地公共资产(上市股票和债券)的投资,近年来出现了两次负增长。这种情况发生在2022年3月至9月和2023年8月至10月,当时压力最大。

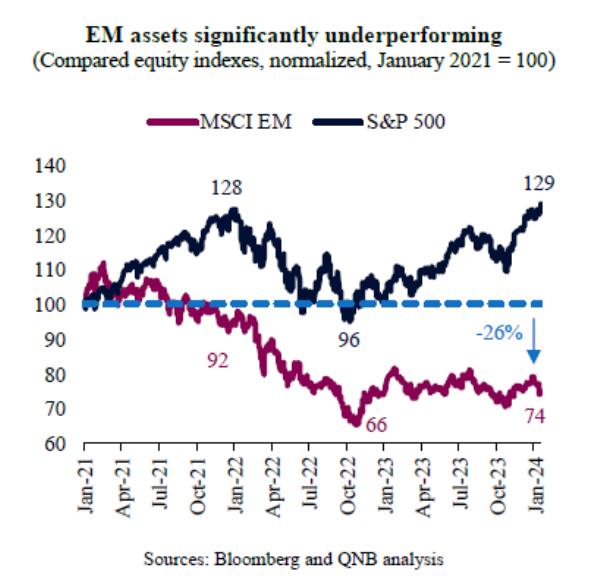

在这些压力时期,新兴市场面临的不利因素包括美元走强、主要发达经济体利率居高不下且不断上升,以及全球制造业严重衰退。因此,资金外流给新兴市场资产带来了一个充满挑战的环境,新兴市场资产的回报率继续低于发达经济体的基准回报率。

事实上,MSCI新兴市场指数自2021年初以来下跌了约26%,该指数涵盖了24个主要司法管辖区(包括亚洲、拉丁美洲、中东和非洲一些最具活力的经济体)的大中型新兴市场股票。相比之下,在美国上市的主要企业的标准普尔500指数同期上涨了近30%。

然而,在我们看来,随着风险偏好回归和资本重新流向新兴市场,这种表现不佳的情况将会缓和或部分恢复。有两个主要因素支持我们的观点,即全球宏观经济背景对新兴市场越来越有利:相对宏观经济表现的转变,以及美国与主要新兴市场之间的利差逐步调整。

首先,美国相对于“例外论”的增长预计将放缓。在过去几年里,大多数主要新兴市场的经济数据出人意料地出现负面,而美国的经济数据出人意料地出现正面,这导致了几轮有利于美国的相对增长预期的修正。

这将全球资本拉入美国,进一步枯竭了其他地区的流动性。但这种动态已经开始发生变化。

自2023年末以来,花旗经济意外指数(Citi Economic Surprise Index)中有利于美国的巨大差距已经大幅缩小,这表明有利于美国的增长修正期将结束。此外,美国和新兴市场之间的增长差距去年非常窄,为180个基点,今年应该会恢复到更为标准的250个基点。因此,预计增长差距将再次扩大,有利于新兴市场,推动资本回流这一充满活力的司法管辖区。

其次,利差也将有利于新兴市场资产和非美元货币,而不利于美国资产和美元。在经历了数月的过热之后,美国经济终于开始放缓。

这一点,再加上疫情和地缘政治中断导致的供应链正常化,已经在支持货币稳定的快速回归。通胀率将迅速向央行2%的目标靠拢。

这样的宏观背景有利于美联储(fed)的“鸽派”转向,预计全年都将大幅降息。市场目前预计联邦基金利率年底将在3.75%,较现有利率低175个基点。这应会提振全球流动性,并将资本推向海外,在全球(尤其是新兴市场)寻求更高的收益率和回报。

总而言之,在经历了一段以资本流动波动和市场表现不佳为特征的时期后,新兴市场应该会出现一个更为温和的环境。

随着非居民资本流动和资产回报双双正常化,相对增长和利率对新兴市场都应该是一个更有利的命题。

本文来自作者[牢琬晴]投稿,不代表青妮资讯立场,如若转载,请注明出处:https://wap.qingnijiankang.top/keji/202505-992.html

评论列表(4条)

我是青妮资讯的签约作者“牢琬晴”!

希望本篇文章《资本是否已做好重返新兴市场的准备?》能对你有所帮助!

本站[青妮资讯]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:卡塔尔多哈:在过去两年中,新兴市场(EM)遭受了资本流动的严重波动。这是由货币不稳定、地缘政治不确定性以及全球投资者普遍缺乏风险偏好推动的...